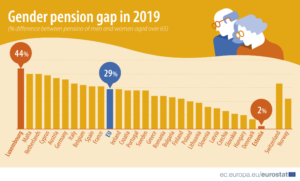

Im EU-Schnitt haben im Jahr 2019 über 65-jährige Frauen um knapp 30 Prozent weniger Pension erhalten als Männer. Österreich gehört zu jenen Ländern, in denen der Unterschied besonders groß ist: nämlich 37 Prozent. Nur in Luxemburg, Malta, in den Niederlanden und in Zypern bekommen Frauen im Vergleich zu Männern durchschnittlich noch weniger Pensionsleistungen ausbezahlt.

Die Pensionslücke zwischen Frauen und Männern wird durch das sog. Gender-Pension-Gap gemessen. Das Gender-Pension-Gap ist ein Durchschnittswert und zeigt den prozentuellen Unterschied zwischen Pensionseinkommen von Frauen und Männern. Dadurch wird die Pensionslücke zwischen Männern und Frauen auch international vergleichbar.

Grundsätzlich bekommen Frauen in der gesamten EU im Schnitt geringere Pensionsleistungen als Männer. Laut Eurostat ist das Gender-Pension-Gap[1] in Österreich im EU-Vergleich mit 37 Prozent jedoch besonders hoch. Nur in Luxemburg (44 Prozent), Malta, in den Niederlanden (beide 40 Prozent) und in Zypern (39 Prozent) ist das Gap noch höher. Estland, Dänemark, Ungarn und die Slowakei gehören zu den Ländern, in denen die Unterschiede in den Pensionsleistungen zwischen Frauen und Männern am geringsten sind.[2]

Im Schnitt 885 Euro Alterspension pro Monat weniger für Frauen

Basierend auf den von der Statistik Austria veröffentlichen Daten zur Höhe der Durchschnittspensionen für das Jahr 2020 bedeutet das für Österreich für die gesetzliche Pensionsversicherung insgesamt, dass Männer ein monatliches, durchschnittliches Pensionseinkommen von 1.889 Euro haben, Frauen jedoch mit nur 1.133 Euro das Auslangen finden müssen. Betrachtet man die Alterspension isoliert, zeigt sich ein noch größeres Gap: Die durchschnittliche Pensionshöhe für Alterspensionen von Männern beläuft sich monatlich auf 2.104 Euro. Frauen bekommen im Schnitt um 885 Euro weniger, nämlich 1.219 Euro.[3]

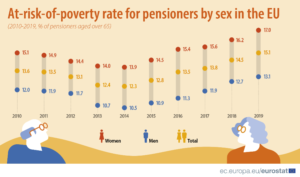

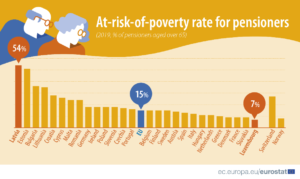

Diese Zahlen belegen, dass Frauen in der Pension verstärkt der Gefahr von Altersarmut ausgesetzt sind. EU-weit war die Altersarmutsgefährdungsrate für Frauen zwischen 2010 und 2019 um rund drei bis vier Prozent höher als jene für Männer. In Österreich ist der geschlechterspezifische Unterschied größer. Während knapp 10 Prozent der Männer von der Gefahr der Altersarmut betroffen sind, ist bei den Frauen knapp jede sechste über 65-jährige Pensionistin der Gefahr der Altersarmut ausgesetzt.[4]

Insgesamt ist laut Eurostat EU-weit im Schnitt also einer von sieben PensionistInnen armutsgefährdet.

Gender-Pension- Gap – die Gründe

Da in Österreich der weitaus überwiegende Teil des Pensionseinkommens aus der ersten Säule stammt, sind die Gründe für das Gender-Pension-Gap insbesondere auf die Verläufe des Erwerbslebens der Frauen und die dadurch bedingten geringeren Beitragszahlungen von Frauen in das staatliche Pensionssystem zurückzuführen.

In einem Beitrag der Österreichischen Gesellschaft für Europapolitik wurden folgende Gründe für das Gender-Pension-Gap in Österreich angeführt:[5]

- Einkommensunterschiede zwischen Männern und Frauen in der Aktivzeit: Während des gesamten Erwerbslebens beträgt das Durchschnittseinkommen von Frauen 60 Prozent des Einkommens von Männern. Gründe dafür sind geringere Stundenlöhne und Teilzeitbeschäftigungsverhältnisse.

- Geringe Zahl der Erwerbsjahre bzw. mehr Unterbrechungen im Erwerbsleben aufgrund Kinderbetreuungszeiten, Pflege von Angehörigen, etc.. Die Hälfte der Frauen hat im Schnitt um 12 Beitragsjahre weniger als Männer. Das wiederum führt zu einer um 21,3 Prozent niedrigeren Ersatzrate in der Pension. Das Gender-Gap in der Ersatzrate reduziert sich allerdings auf 13,6 Prozent, wenn man staatliche Transferleistungen für Frauen im Rahmen des Arbeitslosengeldes und für Kinderbetreuungszeiten berücksichtigt.

Die Sicht der Frauen

Wie Frauen selbst ihre Situation in der Pension und damit verbunden ihre eigene Vorsorgesituation beurteilen, geht aus zwei aktuellen Studien der UNIQA Österreich Versicherungen AG[6] und der WIENER STÄDTISCHE Versicherung AG[7] hervor.

Drei Viertel der Frauen glauben nicht daran, später eine ausreichend hohe Pension zu bekommen bzw. gehen 60 Prozent davon aus, in der Pension weniger Geld als im Erwerbsleben zur Verfügung zu haben. Neun von zehn Befragten ist es aber besonders wichtig im Alter finanziell unabhängig zu sein.

Obwohl damit zwar grundsätzlich vielen Frauen bewusst ist, dass die staatliche Pension möglicherweise nicht ausreichen wird, hat die Auseinandersetzung mit der eigenen Finanzvorsorge laut beiden Studien noch einen eher geringen Stellenwert. Nur jede vierte Frau hat sich schon (sehr) intensiv mit der eigenen Finanzvorsorge beschäftigt. Lediglich vier von zehn Frauen gaben an sich gut über die Pensionsvorsorge informiert zu fühlen.

Eine private Vorsorge hat laut beiden Studien jedoch erst knapp die Hälfte der befragten Frauen abgeschlossen. Wenn es um das Anlage- und Vorsorgeverhalten geht, steht die Sicherheit im Vordergrund. Es sprechen sich sieben von zehn Frauen für Garantien auf einbezahlte Prämien aus. Das entspricht auch dem europäischen Trend. Laut einer Umfrage von Insurance Europe in 16 Ländern achten besonders Frauen auf Sicherheit bei der Finanzvorsorge. Demnach ist 88 Prozent der Frauen Sicherheit wichtiger als Performance.[8]

Die Versicherungswirtschaft – ein verlässlicher Partner für Vorsorge

Die österreichische Versicherungswirtschaft ist ein verlässlicher Partner, wenn es um die ergänzende, finanzielle Vorsorge für Frauen geht. Lebensversicherungen können langfristig die individuelle Lebensplanung absichern und einen erheblichen Beitrag zur finanziellen Unabhängigkeit und zur Vermeidung von Altersarmut in der Pension leisten. Sie sind somit ein solider Baustein in Ergänzung zur staatlichen Versorgung zur Absicherung von Risiken. Umso wichtiger ist daher auch die Schaffung adäquater Rahmenbedingungen durch die Politik. Aufgrund der dringenden Notwendigkeit eines Ausbaus der kapitalgedeckten Vorsorge als Ergänzung zum staatlichen Pensionssystem hat der VVO einen 4-Punkte-Plan zur Förderung der privaten und betrieblichen Altersvorsorge vorgelegt.

[1] Berücksichtigt sind Alterspensionen, Witwen- und Waisenpensionen sowie Pensionsleistungen aus der privaten Pensionsvorsorge

[2] Vgl. https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20210203-1

[3] Vgl. https://www.statistik.at/statistiken/bevoelkerung-und-soziales/sozialleistungen/pensionen/pensionen

[4] Vgl. https://ec.europa.eu/eurostat/databrowser/view/ILC_LI04__custom_470517/bookmark/table?lang=en&bookmarkId=f30fed7d-2db8-4382-a8a9-66cec101d907

[5] Vgl. https://www.oegfe.at/wp-content/uploads/2020/06/PB_142020_GGP.pdf

[6] Vgl. https://www.uniqa.at/versicherung/finanzen/UNIQA_Finanzvorsorge_Studie_2021_6.pdf

[7] Vgl. https://www.wienerstaedtische.at/unternehmen/presse/pressemeldungen/detail/studie-drei-von-vier-frauen-befuerchten-zu-geringe-pension.html

[8] Vgl. https://insuranceeurope.eu/mediaitem/bcaa613d-1207-4784-a056-cd45bcaa2337/Pension%20priorities%20in%20Europe.pdf